仕掛品の棚卸はどう会計処理したらいいの?仕訳方法について解説します!

「仕掛品」という言葉を聞いたことがあるという人も多いでしょう。工場においてや何かを製造する場合に途中まで生産されたもののことを言います。完成品に対して、「仕掛品」について解説し、仕掛品の棚卸をどう会計処理したらいいかという疑問についても詳しく見ていきます。

仕掛品とはなに?

仕掛品(しかかりひん)とは未完成の製品のことを指します。工場などで何かを生産したり作ったりする際には、完成しない途中までの「仕掛品」が必ず出てきます。

「半製品」も聞きますが、「半製品」ともまた異なります。「半製品」は途中までできていて販売も可能な製品のことを指し、「仕掛品」はそのままでは販売もできない製品を意味します。今の状態では利益を生まない製品となります。

要するに仕掛品とは販売するために作っているけれども、決算時には未完成のものをいいます。

仕掛品は棚卸をする際に棚卸資産に

仕掛品は、棚卸をする際に在庫を確認することでわかりますので、そこで計上されます。決算時に計上する場合や毎月棚卸をする際に計上します。

決算時の製造原価の計算では、下記のような計算式が必要となります。

当期製品製造原価=期首仕掛品棚卸高+当期総製造費用-期末仕掛品棚卸高

期首で残っている仕掛品をプラスして、期末で残っている仕掛品を製造原価から差し引きすることで、当期の製造原価が出せます。仕掛けた製品がどの程度あるのかをチェックすることは、製造原価にとってとても重要です。

毎月棚卸をやることで仕掛けた製品についても計算でき、原価計算をする場合に、正確な原価計算が行えるようになります。

仕掛品を棚卸資産(流動資産)で計上することが必要

仕掛品は棚卸資産として扱い、流動資産として資産扱いになることを覚えておく必要があります。

仕掛品を作るための費用は、費用扱いではなく途中まで作られた製品として「流動資産(棚卸資産)」の扱いをします。

「流動資産(棚卸資産)」として計上していない場合は、税務署から指摘される場合がありますので気を付ける必要があります。

棚卸資産高として仕掛品をいくらに算定するのか

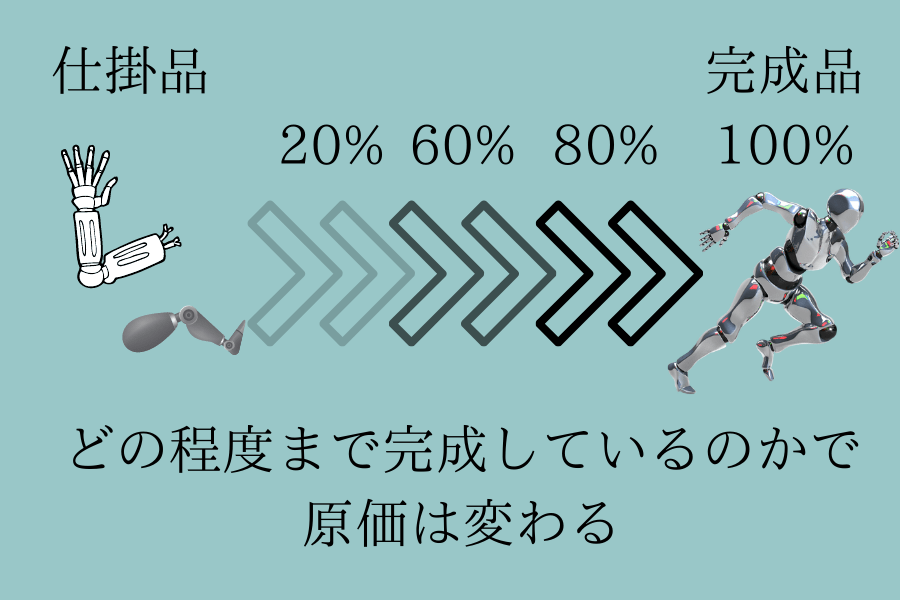

仕掛品をいくらで算定して仕訳するのかについては、仕掛品に関してのどのくらいの原価が掛かったか,「原価計算」を行います。

どの程度まで完成している製品があるのかを把握して計算する必要があります。

その際には「個別原価計算」や「総合原価計算」で完成度を考慮しながらそれぞれに計算を行います。

個別に原価を計算する「個別原価計算」の場合には、設計図などを見てどこまでの部分が完成しているのかを見て金額を算出します。

また、その期間に作った物全体で原価を計算する「総合原価計算」の場合には、製造過程がどこまでできているのかということを計算して金額を出します。

それがどうしても面倒という場合には、簡単な方法もあります。

原価の目安となる標準原価の半分程度の仕掛かりということで、簡単に計算する方法です。

棚卸額=仕掛品の数量×標準原価×1/2

これで簡単に棚卸額として、仕掛品を完成品の半分程度の額で流動資産に計算することもできます。

ただし、仕掛品は棚卸資産になりますのでできるだけきちんと原価計算をした方が正確な利益も求められます。

仕掛品の仕訳は?

仕訳で仕掛品へと振り分ける方法も見ていきます。

仕掛品には、途中までの生産に関わった原価があります。材料費や労務費、経費を振り分ける仕訳をします。

仕掛品に対する原価を仕訳すると次のようになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 100,000 | 材料 | 50,000 |

| 労務費 | 40,000 | ||

| 経費 | 25,000円 |

材料費の仕訳で製造間接費と仕掛品に振替をする場合は、次のようになります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 仕掛品 | 40,000 | 材料 | 50,000 |

| 製造間接費 | 10,000 |

仕掛品にかかわる材料や労務費、経費といった費用を計算して振り分ける必要があり、製造間接費も考えながら費用をきちんと仕訳していくことが大切です。

仕掛品は次の期になったら製品へ仕訳

また次の期になって、仕掛品が完成した場合には「製品」として振替の仕訳を行う必要があります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| 製品 | 100,000 | 仕掛品 | 100,000 |

忘れないように振り替えましょう。そして、また期末に仕掛品ができれば、新たに期末に計上して期末仕掛品棚卸高として流動資産に新しく算出します。

そうすることで、当期の製造原価が明確になります。

製造原価報告書などで当期製品製造原価を出すためにも大切

製造業では製造原価報告書を、損益計算書を補う資料として作ります。

製造原価を知るために材料費や労務費、経費を計算しますが、仕掛品をきちんと計算することによって製造原価が正確なものになります。

利益を追求し、経営状況をしっかりと知るためには、製造原価をきちんと知って製造現場の課題を分析することが必要です。

仕掛品をチェックすることで製造原価がはっきりし、問題がわかります。面倒ですが、細かく確認することがおすすめです。

損益計算書で原価が高くなった場合に、仕掛品が実は多いためということもあるでしょう。逆に原価が低くなってきたのは、仕掛品が少ないということも把握する必要があります。

棚卸の場合に仕掛品は資産という考え方が大事

仕掛品について、資産という考え方を持っておくことが大切なことを見てきました。棚卸をする際に途中まで製作している資産として計上することがとても大事です。

きちんと棚卸をし、期首仕掛品棚卸高として計上し、期首と期末で仕訳をしてプラスマイナスしましょう。仕訳や計上の仕方をきちんと理解することが大切です。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。