士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

会社は税金を支払わなければなりません。会社が払わなければならない税金は様々ですが代表的な税金として法人税があります。法人税は、法人格のあるすべての会社が払う義務がある税金です。法人税法違反を行えば、当然処分されることになりますが、法人税法違反をするとどのような処分があるのかを知っている人は多くありません。そこでこの記事では、法人税に違反するとどうなるのかについて詳しく説明していきます。

法人税は、会社が行なう企業活動によって得られる所得に対して課される税のことを言います。法人が課される税などに関して書かれた法律が法人税法です。法人税法には、法人格をもち、利益を獲得したすべての会社が公平に、納税の義務を果たすために、知っておく必要がある税に関する情報が網羅されています。法人税法は法人の課税所得に対して課される税であるため、広義には所得税の一種ということができます。

会社が納税の義務を果たすために、法人税法は細かく規定を定めていますが、基本となる法人税額の求め方は、(益金 − 損金)×法人税率です。法人税法は毎年のように規定が変わり、臨時の規定もあるため複雑となりがちですが、この基本となる計算式は変わりません。

法人税法には罰則規定があり、この罰則規定に該当する行為があった会社は処分されます。法人税法違反をした場合、その違反の種類に応じて異なる処分が課されることになります。以下では、法人税法違反をした場合、どのようなことが起こるのかについて詳しく説明していきます。

法人税法違反を犯した場合には、2つの罰則があります。行政上の制裁と刑事罰の2種類です。課税のための申告を行わなかったり、申告した税金が少なかったり、納期限までに納税を行わないと、法人税法違反となり、行政上の制裁を受けることになります。

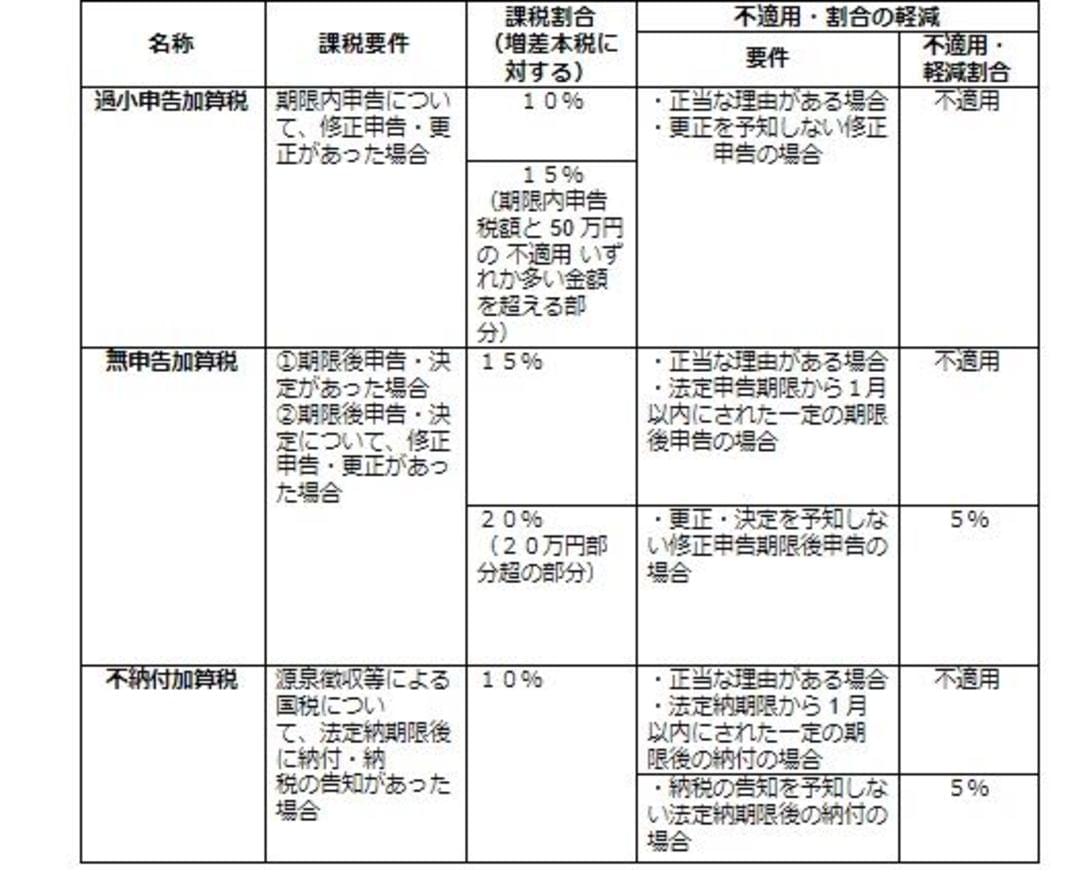

行政法上の制裁は「加算税」によって行われます。加算税とは、申告義務または徴収義務の違反および懈怠(けたい)に対して、本来の税額に加算して課せられる税です。加算税には様々な種類があり、たとえば、課税所得をごまかす「過少申告加算税」、課税のための申告を行わない「無申告加算税」、納期までに税金を納めない「不納付加算税」があります(下図)。

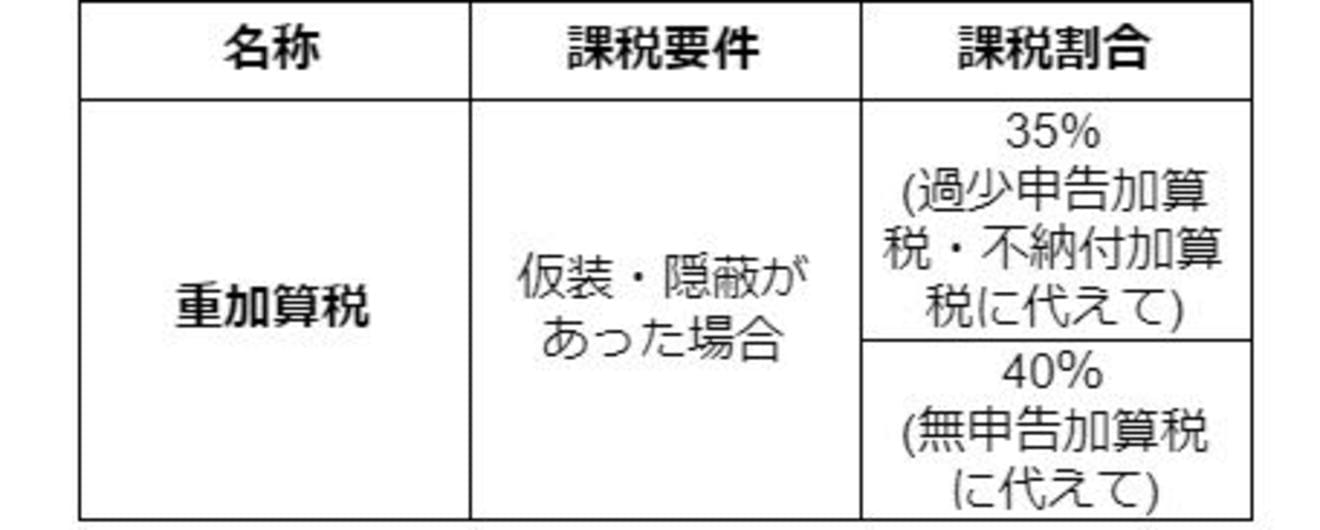

このとき、課税所得を仮装したり(粉飾)、隠蔽したり(脱税)したと認められた場合には、これらの加算税に加えて、重加算税が課されることになります(下図)。

重加算税はあくまでも行政上の制裁であるので、刑事罰ではありません。脱税のなかでも特に大口、悪質であると認められた場合には、刑事告訴を前提とした調査が行われ、告発・起訴を受けて有罪となった場合に、はじめて刑事罰が課されることになります。

法人税法の刑事罰は罰則であり、「法人税法 第5編 罰則 159条~163条」に書かれています。159条には脱税に関する罰則、160条には申告書の不提出に関する罰則、161条には代表者等の自署押印の規定違反による罰則、162条には虚偽記載・答弁に関する罰則、163条には行為者及び法人等への科刑が記されています。法人税法違反が刑事罰に該当するとされた場合、主に、10年以下の懲役若しくは1000万円以下の罰金またはその併科が課されることになります。

法人税は所得税の一種であるため、所得のある全ての会社が支払う必要がある税金です。この税金について、申告をしなかったり、申告をしてもわざと過小に申告したり、納税期限までに納税しなかった場合には、法人税法違反として行政上の制裁を受けることになります。特に、法人税法違反が重大かつ悪質であると判断される場合には、刑事罰が課されます。法人税法違反は程度の差こそあれ、毎年のように起こっています。法人税法違反を防ぐためには、きちんと法人税法について理解しておくことが大切です。