士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

減価償却は、企業の経理担当者であれば是非押さえておきたい重要な会計手続きの1つです。現行の日本の会計実務上、減価償却方法に関しては法人税法で定める方法が採用されている実態があります。よって、今回は減価償却方法のなかでも実務上登場頻度の高い定額法と定率法について法人税の取扱いを中心にご紹介します。

まず、いきなり定額法や定率法について解説する前に、なぜ現行の日本の会計実務上、減価償却方法に関しては法人税法で定める方法を採用している実態があるのかの理由を簡単に説明します。

そもそも減価償却とは、固定資産の取得原価をその取得時に全額費用処理するのではなく、その使用期間(耐用年数)にわたり一定の方法(減価償却方法)で規則的・計画的に費用処理することで適正な期間損益計算を行うための手続きをいいます。

ただし、この耐用年数や減価償却方法について、企業の自由意志に完全に委ねてしまうと各期の減価償却費の計上額の恣意的な調整も可能となり、利益調整の道具にされかねません。

そこで、法人税法では、課税の公平を図るため、減価償却方法や法定耐用年数を定め、各期の減価償却費の限度額を設けています。つまり、減価償却費を過大に計上して意図的に法人税等の税額を小さくすることはできないようになっています。

具体的に、法人税法で定める減価償却方法のうち、どの企業でも必ず登場する定額法と定率法についてご紹介します。なお、一口に定額法、定率法といっても、実は、固定資産を取得した時期によって微妙にその計算方法が改正されており異なっていますが、今回は、紙面の都合、全部ご紹介しきれないので、現時点で最新の計算方法についてご紹介します。

まず、定額法とは、固定資産の耐用年数に応じ、毎期均等額の減価償却費を計上する方法をいいます。

定額法のイメージ図を示せば以下の通りです。

※税務上資産の種類ごとに法定耐用年数が定められている。

定額法のイメージ図

定額法による各期の減価償却費の計算式は以下の通りです(平成19年4月1日以後取得した減価償却資産の場合の算式)。

固定資産の中でも、建物(平成19年4月1日以後取得)、建物附属設備及び構築物(平成28年4月1日以後取得)、無形固定資産(平成19年4月1日以後取得)に関しては、法人税法上は定額法しか選択できないことになっていますので、ほとんどの会社ではこれら資産は定額法で減価償却費を計算していると思われます。

なお、所有権移転外ファイナンス・リース取引により取得したリース資産については、以下のリース期間定額法という計算式によることとされています(平成20年4月1日以後に契約締結した分)。

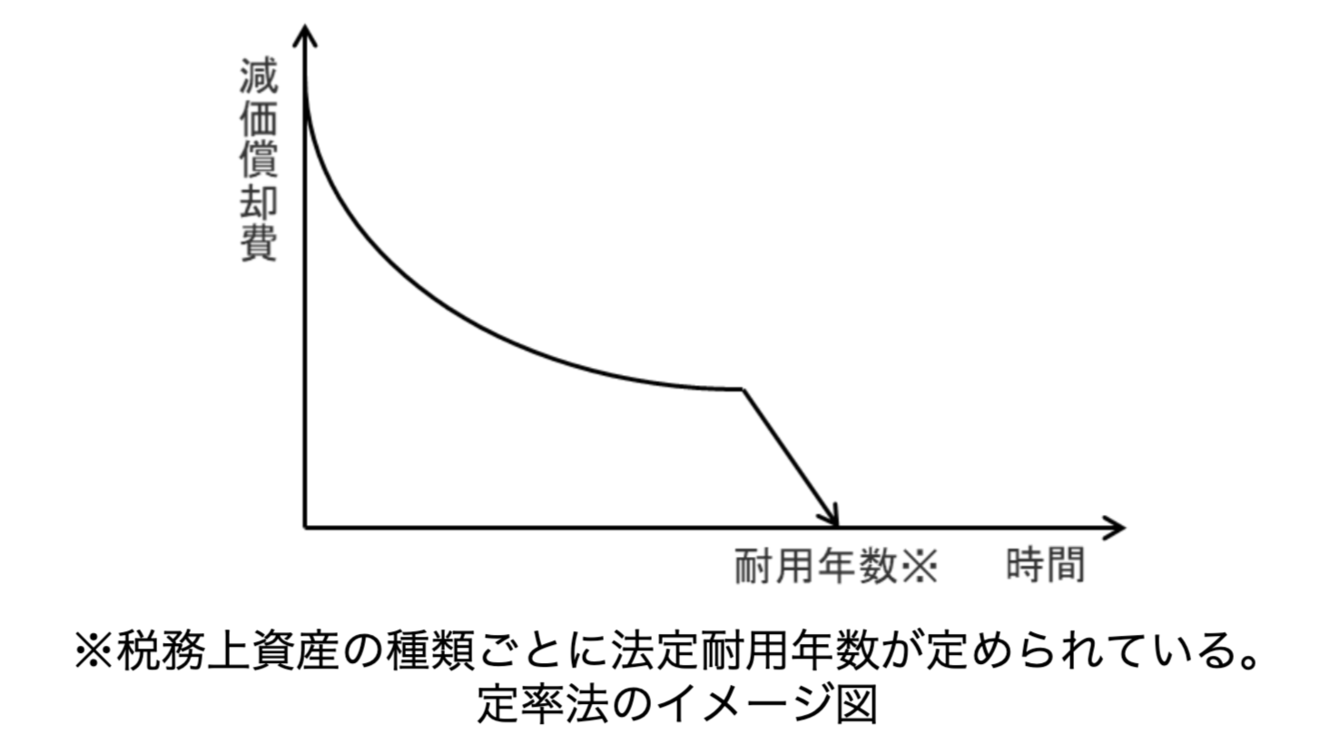

次に、定率法とは、固定資産の耐用年数中、毎期期首未償却残高に一定の率を乗じて算出した減価償却費を計上する方法をいいます。

定率法のイメージ図を示せば以下の通りです。

定率法による各期の減価償却費の計算式は以下の通りです(平成24年4月1日以後取得した減価償却資産の場合の算式)。

固定資産の中でも、機械装置、車両運搬具、工具器具備品等(平成19年4月1日以後取得)に関しては、減価償却方法の選択についてなんら税務署に届け出ない場合には定率法が適用されますので、ほとんどの会社では、特段届出をせずに定率法を適用しているところが多いかと思われます。

なお、当初より定率法を適用しているが、その後どこかのタイミングで定額法に変更できるかについては、変更しようとする事業年度開始の日の前日までに、税務署に対して減価償却方法の変更承認申請書を提出してその承認をうる必要がありますので注意が必要です。

減価償却費の計算に関しては、固定資産管理ソフトに必要な情報(事業供用日、取得原価、法定耐用年数、減価償却方法)を入力すれば後はソフトが自動計算してくれます。ですので、経理担当者としては、定額法や定率法の計算式を覚えたり、Excelで計算式を組むという能力よりは、固定資産管理ソフトに必要な情報を正確に把握し、漏れなく入力できる能力が求められるでしょう。