士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

地方法人税とは、2014年に行われた法制改正により創設された税金です。法人税額に地方法人税率である10.3%を乗じることで算出できます。

今回は、地方法人税とは何か、税率や計算方法、申告書、納付方法について解説していきます。

地方法人税は、2014年に行われた法制改正により創設された税金です。法人が事業を行うことにより得られた所得に応じて課される税金のことを指します。国より自治体に配分される地方交付税の差を縮めることを目的として、地方法人税の導入が決められました。

地方法人税の税額は「課税標準法人税額に10.3%(2019年9月30日までは4.4%でした)を乗じる」ことによって求めることが可能です。ちなみに法人税と地方法人税は申告期限も同じであり、同じ書類によって所轄の税務署長へ申告ができるかたちがとられています。

地方法人税には「地方」という言葉がありますが、納付先は国となります。地方法人税として国が徴収する分、地方税である法人住民税の徴収率が下がります。そのため、税金の種類は増えましたが、トータルの税負担額はこれまでと変わっていません。

法人住民税や法人事業税といった税金は、法人事業所が所在している地方自治体にそのまま納税される税金です。冒頭でお伝えした通り、地方法人税は、自治体の税金額の差を縮めるために作られました。しかし、新しく地方法人税が増えたことにより、納税すべき税金が増えたのではないかと考える人は多いかもしれません。では、実際にはどうなのでしょうか。

結論からお伝えしますと、納税する税金の負担額に変化はありません。地方法人税は新たに徴収されることにはなりましたが、法人住民税の税率が引き下げられました。つまり、地方法人税の納付額と同じ額が法人住民税より減額されるため、納付先が変わるだけで納税額に変化はないのです。

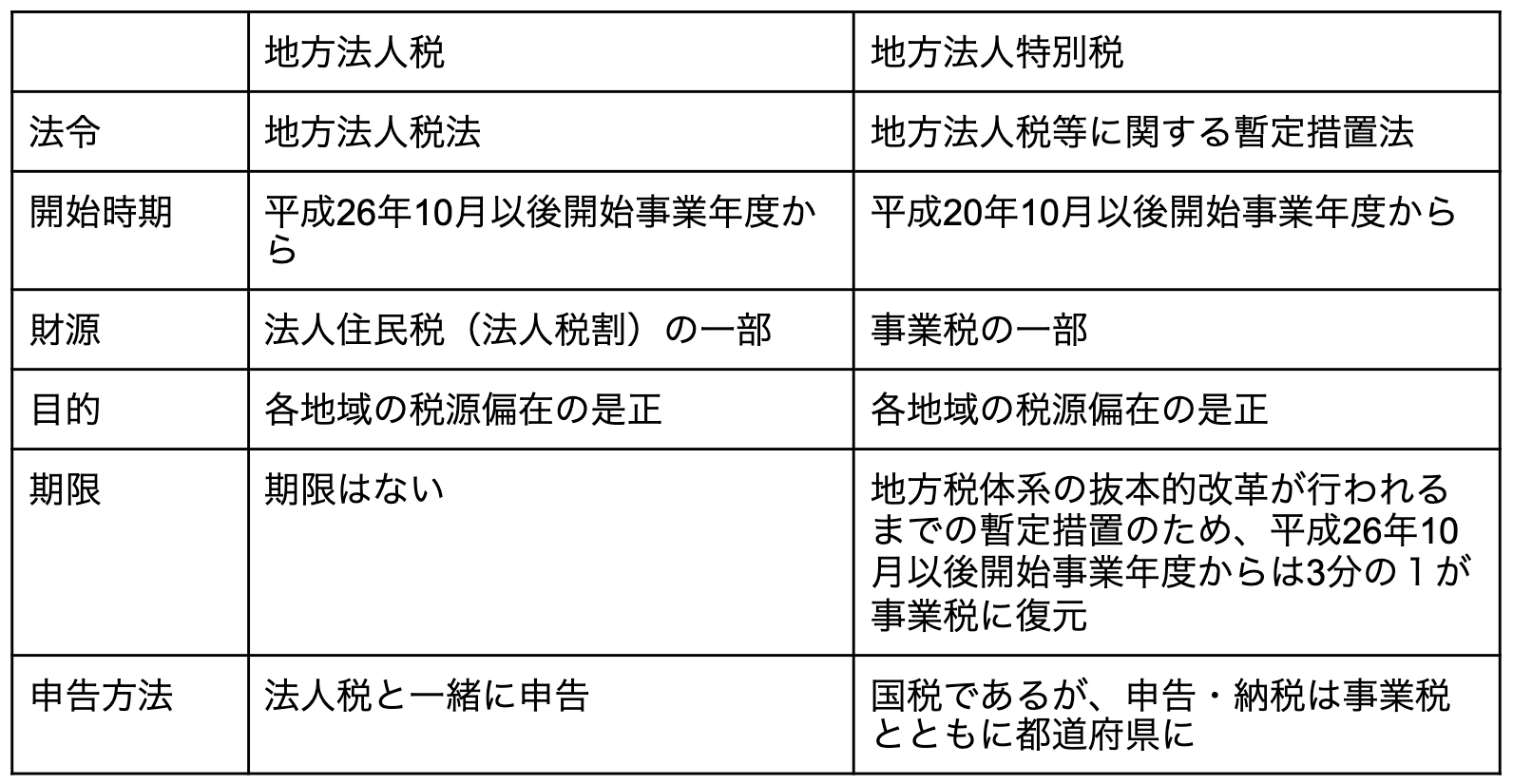

地方法人税と地方法人特別税の違いは以下の通りです。

ともに国税でありながら名前に「地方」がついているため大変紛らわしいのですが、

・地方法人税は法人税とともに申告

・地方法人特別税は事業税の一部であるために都道府県に納税

する必要があります。

また、地方法人特別税は事業税の一部に平成26年10月からは復元していますが、地方法人税については、逆に地域の税源偏在の是正を進めるべく、税率が上がっています。

《関連記事》

地方法人税は、確定申告を法人税と同時に行うため、法人税を中間申告しなければならない法人については、地方法人税も中間報告が必要です。

地方法人税法に以下のように定められています。

課税事業年度開始の日以後6月を経過した日の前日までに確定した前課税事業年度の地方法人税額を前課税事業年度の月数(1月未満の端数切上げ)で除し、これに6を乗じて計算した金額及びその計算の明細を記載した地方法人税中間申告書を提出しなければならない出典:地方法人税法(平成二十六年法律第十一号)第四章 申告、納付及び還付等

地方法人税については、法人税と同じように対応が必要ということを覚えておいてください。

地方法人税の税率は10.3%です。

令和元年10月1日前に開始した課税事業年度の法人税率は4.4%でしたが、令和元年10月1日以後に開始する課税事業年度から、地方法人税は新しく税率が変わっています。

地方法人課税の偏在是正のため、法人住民税法人税割の税率を5.9%引き下げる(都道府県分を3.2%から1%の2.2%、市町村分を9.7%から6%の3.7%、それぞれ引き下げる)とともに、地方法人税の税率を5.9%(引下げ分相当)引き上げることとされました。

これに伴い、課税事業年度が令和元年10月1日より前か後かで、令和2年の確定申告について、税率の計算が異なりますので注意が必要です。

平成31年4月1日以後終了課税事業年度分の申告書様式は、改正前後に対応させるために「4.4%」と「10.3%」の両方の税率を記載していますので、使用する税率を間違えないようにしましょう。

地方法人税は、法人税額に地方法人税率である10.3%を乗じることで算出できます。

地方法人税の計算式は以下の通りです。

地方法人税額=法人税額×地方法人税率

法人税額は、課税所得額に法人税率を乗じることで算出できます。

資本金1,000万円、課税所得500万円の普通法人の地方法人税の計算方法を解説します。

資本金が1億円以下なので軽減税率が適用され、課税所得が500万円なので法人税率は15%です。課税所得500万円に法人税率15%を乗じることで、法人税額は75万円となります。

法人税額75万円に地方法人税率10.3%を乗じて、75万円×10.3%=7.725万円となります。つまり、地方法人税額は7.725万円です。

《関連記事》

地方法人税確定申告書は、法人税確定申告書を一つの様式としていますので、法人税の確定申告を行うことにより、地方法人税確定申告を同時に済ませることができます。

法人税申告書別表一(一)から別表一の二(三)までの各様式(以下「別表一(一)等」といいます。)の下部が地方法人税申告書となっています。

申告書に法人税額の計算と地方法人税の税額を併記する欄がありますので、こちらに記載することにより申告を同時に行うことができるのです。

参照元:国税局WEBサイト平成31年4月1日以後に終了する事業年度分法人税申告書カラーOCR帳票一覧表 法人税申告書 各事業年度の所得に係る申告書-内国法人の分 の別表一(一)

ということは、地方法人税と、法人税は申告期限は同じで、各課税事業年度終了の日の翌日から2ヶ月以内(※)に納税地を所轄する税務署長に提出しなければなりません。

※法人税確定申告書の提出期限が延長されている場合には、地方法人税確定申告書の提出期限は、その延長された提出期限となります。

地方法人税の納付方法は、数多く用意されていますので、最も都合のいいものを選ぶといいでしょう。

もっともシンプルな現金納付方法です。納付書に必要事項を記載し、金融機関または税務署の窓口において納付をします。地方法人税は法人税と納付書が同じ国税用のものを使いますが、地方法人税と法人税では区別をして作成をしなければなりません。「地方法人税」「法人税」ではなく「チホウホウジン税」や「ホウジン税」とカタカナで表記されている場合もあるので、どの税金に対する納付書なのかをよく確認をしたうえで記入をするようにしてください。

金融機関の口座より振替をして納税をするという方法です。ただし、この納税方法を選択するには、事前に金融機関または税務署に対して「振替依頼書」を提出しなければいけません。振替依頼書は、国税庁のホームページよりダウンロードすることができます。

このクレジットカードによる地方法人税の納税は、平成29年1月よりスタートしたばかりです。トヨタファイナンス株式会社という民間会社に税金の納付を立て替えてもらうかたちとなるため、手数料が発生してしまいます。また、税金をクレジットカードを利用して納税した場合、その納税額がクレジットカードの利用ポイントの対象とされるかどうかについてはクレジットカード会社によって異なるので、確認が必要であるといえます。

バーコードが記載された納付書や、コンビニで納付ができるQRコードをスマートフォンに表示させることにより、コンビニでも納付が可能です。コンビニであれば立ち寄りやすく、24時間いつでも納税できるので、非常に便利な納付方法です。

「e-tax」という国税電子申告や納税のシステムを遣い、納付することもできます。インターネットバンキングからの納付も可能なため、金融機関などに行く必要もなく、何時でも手続きができるので、こちらもコンビニでの納付同様、便利な納付方法といえます。ただし、この電子納付を行うには、開始届出書を提出するなどの事前の手続きを済ませておく必要があります。

地方法人税がどのような税金なのか、納付方法にはどのようなものがあるのかなど、他の税金にも触れながら解説しました。今後、国の財政状況などにより、税率が見直されることも考えられます。その都度、確認をしなければならないため、少しでも負担を減らすことができる納付方法を選ぶことも大切です。納税は義務ですので、期限内にきちんと納税を済ませることができるように、社内で工夫をしていくようにしましょう。