所得税の計算と確定申告の手続きについて解説します

所得税は、毎年1~12月までの1年間に生じた所得に課せられる税金のことです。その確定申告は、毎年3月15日までに書類を提出し、源泉徴収された税金や予定の納税を行っていた税金殿化不足の調整を行います。今回は、所得税の計算と確定申告の手続きについて解説します。

所得税とは

所得税とは、個人の所得に対してかかる税金で、1年間の全ての所得から、社会保険料控除や災害にあった時の雑損控除やなどの所得控除を差し引いた残りの「課税所得」に金額ごとの税率を適用し税額を計算します。

なお、平成25年から令和19年までの各年分については、復興特別所得税を所得税と併せて申告・納付することになっています。

所得税の計算について

ここでは、所得税の計算について、順を追ってみていきます。

(1)所得金額を求める

所得税の計算は、以下の式で表されます。それぞれの「所得」「所得控除」について見ていきましょう。

収入金額については、事業から生じる売り上げの他にも、金銭以外のものや権利などの経済的利益の価額や、商品を自家用に消費したり譲与したりした場合の価額や、保険金や損害賠償金も含みます。

収入から差し引かれる金額というのは主に必要経費を差します。例えば売上原価や給与・賃金などの人件費、固定資産の減価償却費や消耗品などです。

(2)課税される所得金額を計算

所得金額を求めたら、次は課税される所得金額についてみてみましょう。以下の式で表されます。それぞれの所得控除について見ていきましょう。

この所得から差し引かれる金額(所得控除)には、以下のようなものがあります。

| 雑損控除 | 災害・盗難、または横領によって、納税者本人・納税者と生計を同じくする配偶者やそのほかの親族(1年の総所得金額が38万円以下の人)の資産について損害を受けた場合に、一定の金額の控除を受けることができます。 |

| 医療費控除 | 納税者本人、または納税者と生計を同じくする配偶者やそのほかの親族のために医療費を支払った場合に受けることができます。 |

| 社会保険料控除 | 健康保険や国民年金、厚生年金保険の保険料などが その年に支払った社会保険料、または公的年金等から差し引かれた金額 |

| 小規模企業共済等掛金控除 | 納税者が、小規模企業共済法が規定する共済契約に基づく掛け金などを払った場合にその年に支払った掛金の全額 |

| 生命保険料控除 | 納税者本人が生命保険料や介護医療保険料、個人年金保険料を支払った場合に一定の金額の所得控除を受けることができます。 |

| 地震保険料控除 | 納税者本人が、地震や津波で損害を被った場合に備えた地震保険の保険料を支払った場合、一定の所得控除を受けることができます。 |

| 寄付金控除 | 納税者本人が国や地方公共団体、特定公益増進法人などに対して「特定寄附金」を支出した場合に所得控除を受けることができます。「ふるさと納税」は寄付金控除の対象となります。 |

| 寡婦・寡夫控除 | 納税者本人が所得税法上の寡婦(女性)、寡夫(男性)の場合に控除が受けられます。所定の条件を満たしていた場合について控除額:27万円 |

| 勤労学生控除 | 納税者本人が、所得税法上の勤労学生(特定の学校の生徒・学生で、勤労による所得があるなど)の場合に控除が受けられます。 |

| 障害者控除 | 納税者本人、または控除対象配偶者や扶養親族が、所得税法上の障害者にあてはまる場合に受けられます。 |

| 配偶者控除・配偶者特別控除 | 納税者本人に所得税法上の控除対象配偶者がいる場合に、一定の金額の所得控除が受けられます。配偶者控除の適用が受けられない場合でも、配偶者の所得金額に応じて一定の所得控除が受けられる「配偶者特別控除」を受けることができます。 控除額:最大38万円 ※配偶者の合計所得金額に応じて変わります。 |

| 扶養控除 | 納税者本人に所得税法上の控除対象扶養親族となる人がいる場合に受けられます。 |

| 基礎控除 | 要件がなく、誰でも受けることができます。 |

| 青色申告特別控除 | 青色申告者のみが対象となります。 |

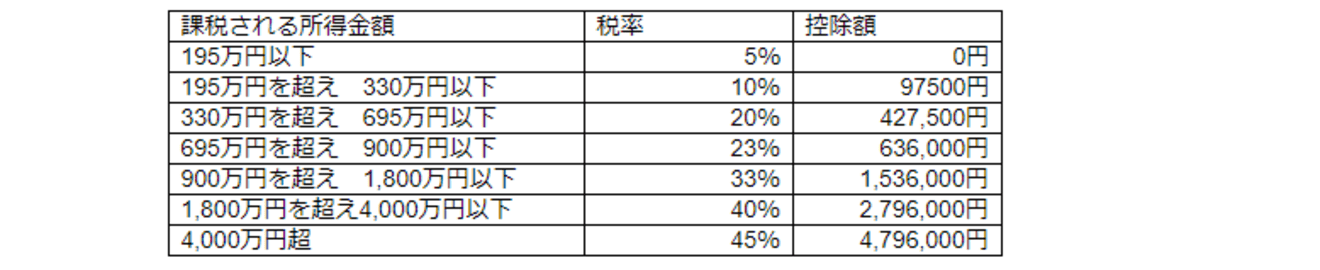

(3)所得税額の計算

所属税額は、(2)において求めた「課税される所得金額」に税率をかけたものとなります。

所得税の税率は、所得が多くなるに従って段階的に高くなる累進課税方式です。

(4)所得税の確定申告

計算した所得税の税金をもって確定申告を行います。なお、源泉徴収などですでに納めている税金が年間所得税を上回る場合は、還付を受けることができます。

確定申告は基本的に月16日から3月15日までとなっていますが、還付申告については1月から受付可能です。

期限内に確定申告を済ませることができるよう、準備はなるべく早めに始めましょう。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。