士業・管理部門のキャリアコラムが集う場所

カテゴリ

カテゴリ

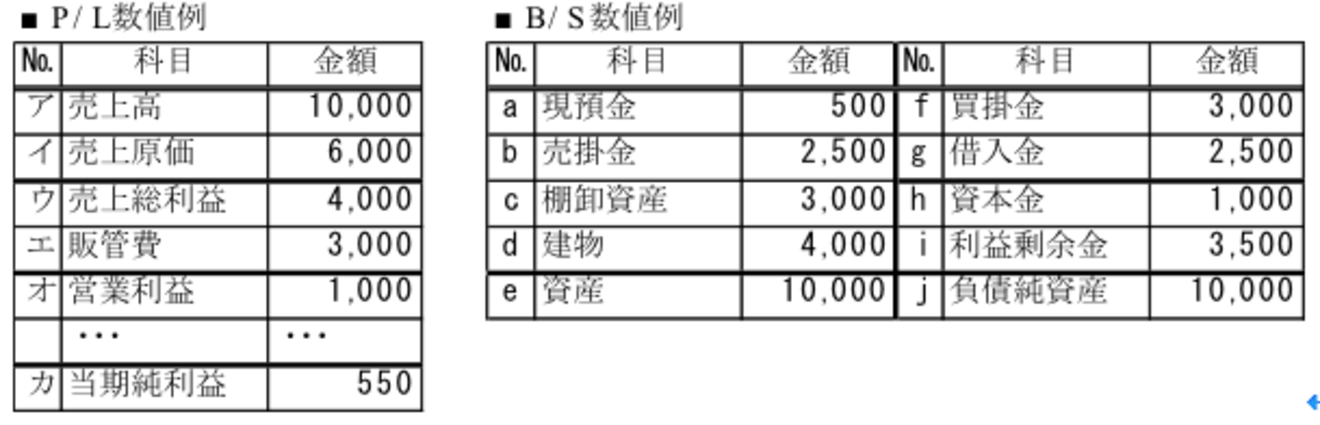

簿記や経理の知識がある人であれば損益計算書(P/L)や貸借対照表(B/S)などいわゆる財務諸表をなんとなく見ることはできるでしょう。ただし、その中身を「分析」し「評価」するとなると少しハードルは上がります。今回はそのためのとっかかりとして、一般的な経営分析のための指標をご紹介します。

せっかくなのでP/L及びB/Sの数値例を用いることとします。比較的健全な製造業のイメージです。

収益性分析とは、企業の収益性すなわち「稼ぐ力」を分析するものです。企業は投下資本から売上を獲得し、コストを差し引いて利益を獲得するわけです。それが適切な水準かを測定するためのものです。

①売上高営業利益率=[オ]営業利益÷[ア]売上高×100 ⇒10%

本業の収益力そのものを測定します。販管費も加味した営業利益を用いるので、商品力だけでなく販促活動や人件費の多寡も影響します。適正水準の目安は業種によって異なります。製造業であれば10%あれば優良といえるでしょう。

②総資産当期純利益率=[カ]当期純利益÷[e]総資産×100 ⇒約5.5%

ROA(Return On Asset)と呼ばれます。企業の全資産でどれだけ利益を獲得したかを示すもので、事業の収益性や効率性を示します。効率性というのは、少ない資産でやりくりできれば率は上がるためですね。

一般に、ROAが5%以上あれば優良といえるでしょう。2~3%程度であれば普通です。

なお、分子の利益は経常利益や営業利益を用いる場合もあります。

③自己資本当期純利益率=[カ]当期純利益÷[h+i]自己資本×100 ⇒約12.2%

ROE(Return On Equity)と呼ばれます。企業に対する株主の持ち分(自己資本)でどれだけ利益を獲得したかを示すもので、ROAと似た指標です。

一般に、ROEが10%以上あれば優良といえるでしょう。

安全性分析とは、ざっくり言えば「企業の潰れない力」を分析するものです。債務を返済する能力とでもいいかえましょうか。企業の規模に照らして借金が多すぎたり、債権と債務のバランスが悪かったりする企業は安全とは言いづらいですよね。

①流動比率=[a+b+c]流動資産÷[f+g]流動負債×100 ⇒200%

流動資産、流動負債とは、大まかには1年以内に解消される資産、負債と考えてもらえばよいかと思います。企業の短期的な支払能力を測定する指標です。

流動比率は150~200%あると望ましいです。100%を割ると健全とはいえない水準です。

②当座比率=[a+b]当座資産÷[f+g]流動負債×100 ⇒100%

当座資産は流動資産の一部です。簡単に言えば、流動資産から棚卸資産を除いたものです。

流動比率よりも厳密に短期支払能力を測定します。

流動比率と当座比率は基本的には同じ目的です。当座比率の方が流動資産の内訳を加味する分より正確な指標といえるかと思います。

③自己資本比率=[h+i]自己資本÷[e]総資産×100 ⇒45%

総資産(=総資本)のうちどの程度が自己資本で賄われているかを示す指標です。この比率が高ければ、返済義務のない自己資本を基礎にした経営ができており、経営基盤が安定していると評価できます。低ければその逆ですね。

自己資本比率が50%以上あれば健全といえます。30%程度が平均くらいの感覚です。中小企業になると当然借り入れによる場合が多くなるため10%台も珍しくありません。

④固定長期適合率=[d]固定資産÷([g]固定負債+[h+i]自己資本)×100 ⇒約57%

少しピンときづらい指標ですよね。固定資産の観点からの安全性を測る指標です。建物などの固定資産の取得に要したお金が長期的な資金調達でどの程度賄われているかを測定します。

この比率が高いと、長期的に投資の効果を回収するような案件に関して、短期的に支払いを行わなければならい状態であり、資金繰りが圧迫していると評価できます。

固定長期適合率は100%以下が望ましく、50%を下回ったら安全性にリスクがあると考えられます。

収益性、安全性と異なり活動性といわれてもわかりにくいかと思います。単純に申し上げると、資産を効率的に活用して売上や利益を獲得しているかどうかを分析するものです。

100の売上を獲得するのに10,000の資産を抱えていたらその資産はあまり活動しているとは言えないですよね。

なお、予め1点テクニカルな話をします。活動性分析はP/L科目÷B/S科目で算定するため、B/S科目は(前期末+当期末)÷2をします。期中平均にしてP/Lと整合させるわけです。(ただし、紙面の兼ね合いもあり今回の数値例では省略します。ご了承ください)

①総資産回転率=[ア]売上高÷[e]総資産(前期末・当期末平均) ⇒1回

一番大きな単位での活動性を測る指標です。売上高を獲得するために総資産が何回転したかを測定します。これが大きいほど、少ない資産規模で大きな売上を獲得しているため、活動的といえるわけです。

目安の水準は企業によって異なりますが、1回転できているかどうかが一つの目標になります。

②売上債権回転率=[ア]売上高÷[b]売上債権(前期末・当期末平均) ⇒4回

売上債権は受取手形や売掛金から貸倒引当金を差し引いたものです。債権の回収サイトが適切か、滞留債権がないか等を測定する指標です。これが短いと、売上は計上されても全然資金化されていない、いわゆる黒字倒産のリスクを抱えていることと評価されます。

目安の水準としては、年6回以上であれば健全、一方年3回以下だと危険水準と判断されます。

なお、これを変形させた指標として、売上債権回転期間があります。売上債権が何日間で回収されたか、という基準です。こちらの方がわかりやすいかもしれませんね。

売上債権回転期間=365÷売上債権回転率

③棚卸資産回転率=[ア]売上高÷[b]棚卸資産(前期末・当期末平均) ⇒約3.3回

棚卸資産の残高が適切なボリュームかどうかを判断する指標です。棚卸資産が多すぎると、商品が陳腐化(流行遅れ)となったり、自由に利用できる資金が少なくなったりする可能性があります。いわゆる不良在庫がないか、検証するきっかけにもなります。また、棚卸資産には商品の他原材料や仕掛品も含まれるため、生産工程の適正化にもつながりますね。

業種によって特に棚卸資産のボリュームは異なるので一概には言えませんが、回転率は高い方が一般には望ましいです。

なお、先ほどの売上債権回転率と同様、棚卸資産回転期間という基準もあります。

棚卸資産回転期間=365÷棚卸資産回転率

以上触れてきた指標は基礎の基礎であり、B/SとP/Lがあれば実施可能という意味では、比較的少ない情報で実施できる分析手法です。これ以外にも、生産性分析(1人当たり売上高など、企業の設備や従業員が効率的に活用できているか分析するもの)や損益分岐点分析(費用を発生態様に応じて分類し、利益がゼロとなる売り上げの水準を測定するもの)など多様な分析指標があります。

まずは様々な財務諸表で基礎の基礎を試してみて、ご自身なりの感覚を養ってみるのがベターでしょう。