住民税の所得割額とは?所得税との違いについて解説します

所得に応じて徴収金額が変わる住民税ですが、同じく所得に応じて変わる所得税とはその計算基準や控除される内容が違うということをご存知でしたか?住民税の元となるのは「所得割額」といって、所得税の計算の基準となる「所得」とは、厳密にいうと別の数字なのです。今回は、住民税の所得割額について解説します。

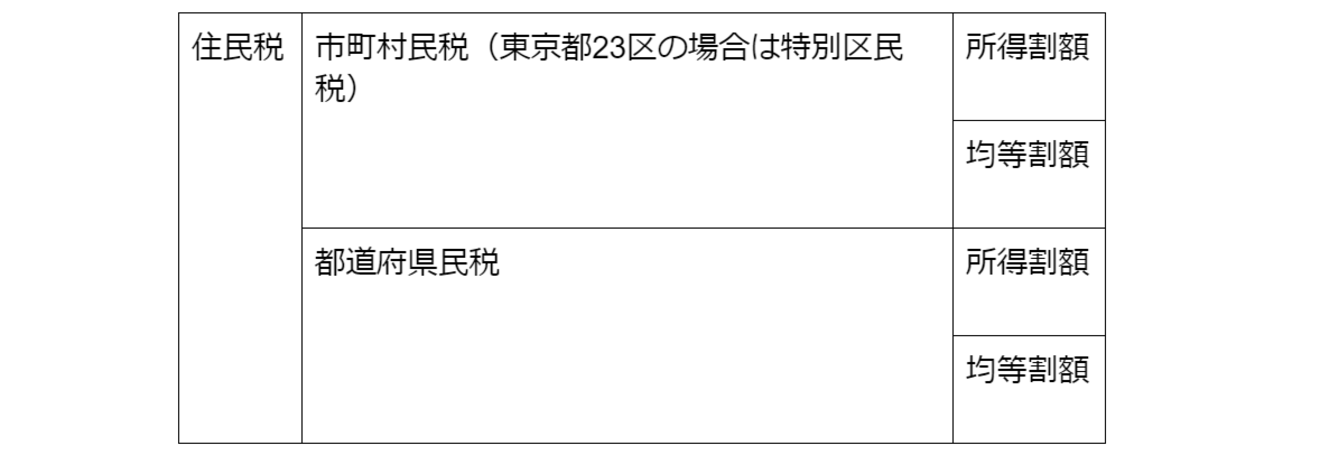

住民税はどんな構成になっているの?

住民税は、以下の内容で構成されています。

まとめて徴収されますが、市町村民税(東京23区の場合は特別区民税)と、都道府県民税の組み合わせから成り立っています。

それぞれの税金は、前年度の所得に応じて課税される「所得割額」と、所得に関係なく一律課税される「均等割額」で構成されているのです。

「所得割額」は、前年の所得に対して課税される税額で、「均等割額」とは所得に関係なく全員に均等に係る税額のことをいいます。

住民税については、給与所得者は、毎月の給与から天引きされる「特別徴収」、自営業の方などは役所から送られてくる納税通知書によって、年4回払い込む仕組みです。

住民税の「所得割額」とは?

所得割は、住民税を構成する「所得割」と「均等割」のうち、所得の金額に応じて決められた税率を掛け合わせて求められます。

住民税の「所得金額」とは?

住民税における所得割の税額計算の基礎となる所得金額は、所得税と同様以下の10種類から成り立っています。その金額は前年度の収入金額から必要経費を差し引くことによって算定されるものです。

これは、全国一律の基準となっています。

所得金額から住民税の所得割額を求める方法

所得割の税額は、次の方法で計算されます。

※所得金額-所得控除=課税所得金額

しかし、 住民税と所得税では所得控除の種類はほとんど同じですが、控除の額が異なりますので、税金の計算の元となる課税所得金額が異なるのです。

所得税と住民税で控除額が同じもの

所得税と住民税で控除額が同じなのは、以下の4種類の控除です。

・社会保険料控除(支払った金額が全額控除)

・小規模共済等掛金控除(支払った金額が全額控除)

・医療費控除(所得税と同じ計算で控除額が求められる)

・雑損控除(所得税と同じ計算で控除額が求められる)

なお、社会保険料以外は、確定申告によって控除を申請するので、年末調整のみの会社員の人にとっては、社会保険料控除のみということになります。

所得税と住民税で控除額が異なるもの

次に、所得控除の額が所得税と住民税で異なる控除です。

この部分が所得税より住民税は低く設定されています。そのため、住民税の所得割の計算基礎となる課税所得金額が、所得税に比べ高くなるのです。

住民税の税額を見た時に「思ったよりも高い」と感じるのは、そもそもの算出のための所得金額が所得税よりも高いことに由来します。

基礎控除(所得税38万円に対し 住民税33万円)

2020年に所得税の基礎控除が10万円引き上げられることに伴い、所得税の基礎控除も10万円の引き上げになります。しかし、所得金額に応じて段階的に逓減します。

出典:兵庫県 伊丹市WEBサイト 市県民税に係る主な税制改正について

生命保険料控除

①旧制度適用契約のみ:限度額最高7万円(所得税は10万円)

②新制度適用契約のみ:限度額7万円(所得税は12万円)

③旧制度適用契約と新制度適用契約の双方に加入:限度額7万円(所得税は12万円)

地震保険料控除

地震保険料控除については、住民税は所得税の半額になっています

住民税:限度額最高2万5,000円(所得税は5万円)

障がい者控除

本人または控除対象の配偶者・扶養親族に障害者がいる場合に受けることができる控除です。

・住民税26万円(所得税は27万円) ・特別障害者30万円(所得税は40万円) ・同居特別障害者53万円(所得税は75万円)

婦(夫)控除・特定寡婦控除

寡婦または寡夫である場合に受けることができる控除で、所得金額に条件がついています。

勤労学生控除

所得年収65万円(給与年収130万円)以下の勤労学生である場合に受けることができる控除です。

住民税:26万円(所得税27万円)

配偶者控除・配偶者特別控除

控除対象の配偶者がいる場合に受けることができる控除です。

世帯主の年間の合計所得金額が1,000万円(給与収入のみの場合、年収1,220万円)以下の方が対象になります。

配偶者の合計所得金額が38万円(給与収入で103万円)を超えると、配偶者控除を受けられなくなりますが、合計所得金額が123万円(給与収入のみで201.6万円)までは配偶者特別控除の適用を受けることができる仕組みです。

所得税の配偶者控除はこちらを参照ください。

参考:国税庁WEBサイト タックスアンサー No.1191 配偶者控除

扶養控除

扶養親族がいる場合に受けることができる控除です。

16歳以上19歳未満、23歳以上70歳未満を一般の扶養親族として扱います。

19歳以上23歳未満の扶養親族は特定扶養親族として扱い、70歳以上の扶養者の場合は老人、同居している70歳以上の親などは同居老親として、それぞれ控除額が異なります。

・住民税:33万円(所得税 38万円) ・特定扶養親族 45万円 (所得税 63万円) ・老人38万円(所得税 48万円) ・同居老親45万円(所得税 58万円)

なお高校無償化の判定基準は、今まで「地方税の所得割額」で判定されていましたが、2020年4月から「課税所得」での判定に変更されます・

住民税の「税額控除」とは?

ここでもう一度所得割額の求める式を見てみましょう。

※所得金額-所得控除=課税所得金額

所得金額から所得控除額を差し引いた課税所得金額に、税率をかけあわせた後は、その金額から直接「税額控除」を差し引くことで、「所得割」が求められます。

税額控除には下記のものがあります。

調整控除

所得税と住民税の税源移譲により生じた、基礎控除や扶養控除の差による税額増を調整するために設けられた控除です。

課税対象となる所得金額によって違いがあります。

配当控除

総合課税される配当所得がある場合に差し引かれる控除です。

住宅借入金等特別税額控除

いわゆる住宅ローン減税です。所得税で控除しきれなかった住宅借入金等特別控除がある場合に、住民税で控除を受けることができます。

寄附金税額控除

特定の団体目的のために支払った寄付金を住民税から控除できます。いわゆる「ふるさと納税」もこちらに該当します。

外国税額控除

外国で得た所得について、その国の所得税等を納めているときは、一定の要件のもとその外国税額が税額から差し引かれます。

配当割額控除

上場株式等の配当については、他の所得と区分して上場会社が配当支払時に配当額の20%(所得税15%、住民税5%)を差し引き(源泉徴収)し、それぞれ税務署と配当を受ける方の住む都道府県に納入しています。

この所得については、申告の必要はありませんが、申告をした場合は所得割で課税され、すでに差し引かれている配当割額はそこから控除されます。

株式譲渡所得割額控除

源泉徴収を選択した特定口座内の上場株式等の譲渡に係る所得に対しては、都道府県民税株式等譲渡所得割として、他の所得と区分して20%(所得税15%、住民税5%)を証券会社等が差し引き(源泉徴収)し、それぞれ税務署と所得を受ける方の住む都道府県に納入しています。

この所得については、申告の必要はありませんが、申告をした場合は所得割で課税され、すでに差し引かれている株式等譲渡所得割額はそこから控除されます。

まとめ

住民税の税額の決まり方

会社員の人は所得税と共に住民税も給与明細から天引きされていますが、この所得税と住民税には1年以上のタイムラグがあります。

というのも、所得税はその月の給与から社会保険料などを差し引いたみなし金額で源泉徴収されているのに対し、住民税は年末調整や確定申告の結果が税務署からそれぞれの人が住民票を置く地方自治体に送られて計算されます。

つまり前年度の所得が確定してから、各自治体の税率や均等割によって住民税の額が決定するのは毎年6月。6月から翌年5月までが同じ金額で天引きされることになるのです。

前年度の所得に応じて住民税が決まるので、 例えば、退職した翌年に1年遅れで住民税の納税を行うことになります。

住民税の計算は上述のとおりかなり複雑ではありますが、特に前年の給与が多かった会社員や、売り上げが高かったりした個人事業主などは、自分の自治体のWEBサイトの住民税コーナーを確認し、 所得金額×10%(標準税率)+均等割金額(5000円前後)+αぐらいの金額を、住民税支払用として確保しておくことをおすすめします。

住民税は住むところによって異なる?

住民税の算出方法はどの市町村に住んでいても同じ方法によって算出されています。

所得控除の内容や控除額も同じです。 基本的にはどの市町村で課税されるとしても 住民税の計算の基礎となる所得金額は同じものが使われます。

しかし 市町村によっては、

・均等割額(標準税率は、市町村民税・特別区民税で3500円・都道府県民税で1500円)を他の市町村に比べて高く設定 ・所得割額の算定において標準税率(市町村民税・特別区民税は6%、都道府県民税は4%)ではない税率を使用

といったことがあります。そのため同じ所得金額であったとしても、住む場所によって多少の差が出てくることがあります。 詳しくはお住まいの自治体のWEBサイトを確認してみましょう。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。