公認会計士の企業年金基金とは?

一般的に高給取りとして知られる公認会計士ですが、その反面、退職金については低めと言われています。公認会計士を志す人にとっては、現職中の収入はもちろんのこと、退職後のライフプランも気になるところではないでしょうか。今回は、公認会計士の退職金の積立を目的として設立された「公認会計士企業年金基金」について解説します。

公認会計士の退職金はどのくらい?

退職金というのは、雇用関係のある企業が従業員の退職の際に支給するものですが、企業によって退職金制度の有無や。その支給方法にも違いがあります。

上場企業や優良企業ですと、在籍期間にもよりますが、1000万円を超えることも珍しくはありませんが、その反面、高額給与で知られる外資系企業では、退職金がほとんどないこともあります。

つまり、公認会計士でも、どのような組織に所属しているかによって、退職金がどうなるか変わってきます。

一般的な監査法人ですと、退職金の算定は月額給与の6割から7割に、働いた年数をかけるのが一般的です。

例えば、5年働いて退職したとしましょう。

その間の月額給与が30万円の時が3年・50万円の時が2年だったとします。

そうなると以下の式になります

もちろんこれは単純な例です。

監査法人では昇格できないと退職金が下がってしまう制度が取り入れられているところが多くあり、ずっと同じ職位にいると、勤続年数に関わらずその職位での退職金がほとんど支給されない場合があります。

一般的な監査法人では4年から5年ほどで転職をする方も多いのですが、こうした退職金制度もその理由の一つとなっています。

公認会計士企業年金基金について

公認会計士はもともとが高給取りだから、退職金や年金については、重要視しなくて良いと思われていたのは一昔前の話です。

特に大手の監査法人ほど、良い人材を集めるために、退職金制度にも力を入れ始めました。

そこで登場するのが、会計士の公認会計士企業年金です。

公認会計士企業年金は、公認会計士の老後の福利厚生の向上を目的とする確定給付企業年金として、日本公認会計士協会によって設立されました。現在357の事業所が加入し加入しています。

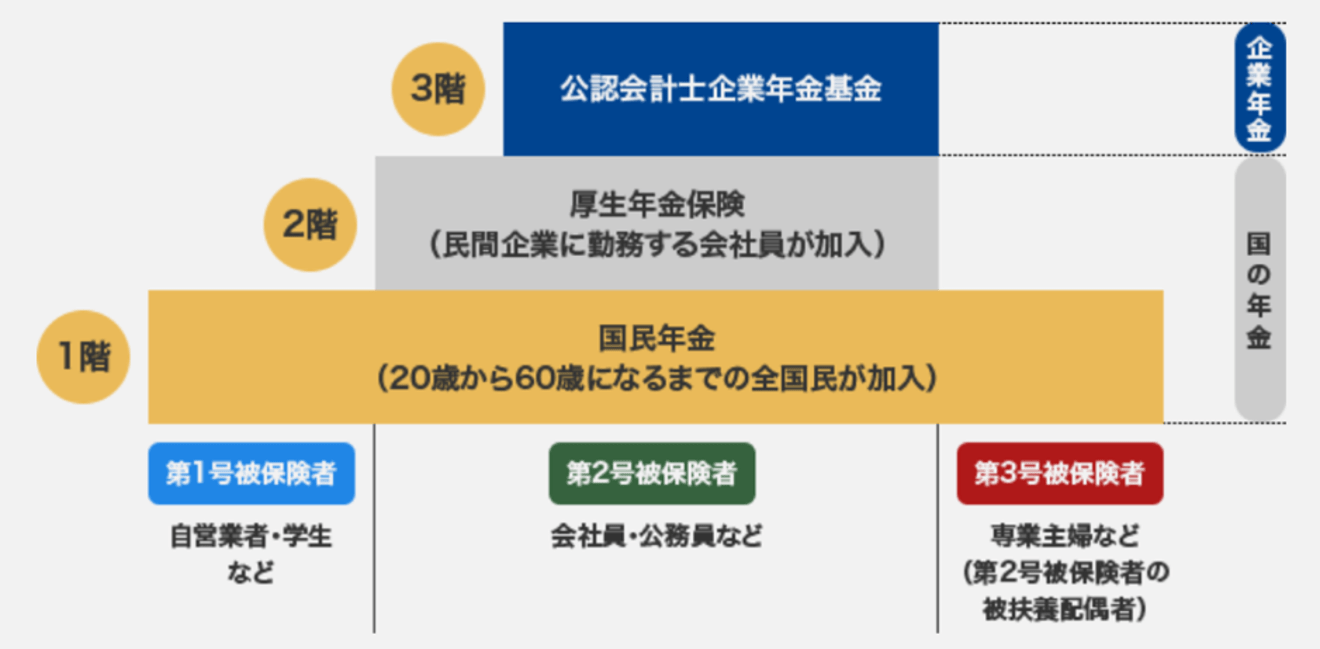

上の図のように、国民年金そして厚生年金の2階建て保証の上に、さらに「公認会計士企業年金基金」が3階建ての保障として載っています。

特筆すべきは、その掛け金の負担についてです。国民年金は一定金額、厚生年金保険についてはその収入に応じて掛け金が決まり、加入者は毎月支払う必要があります。

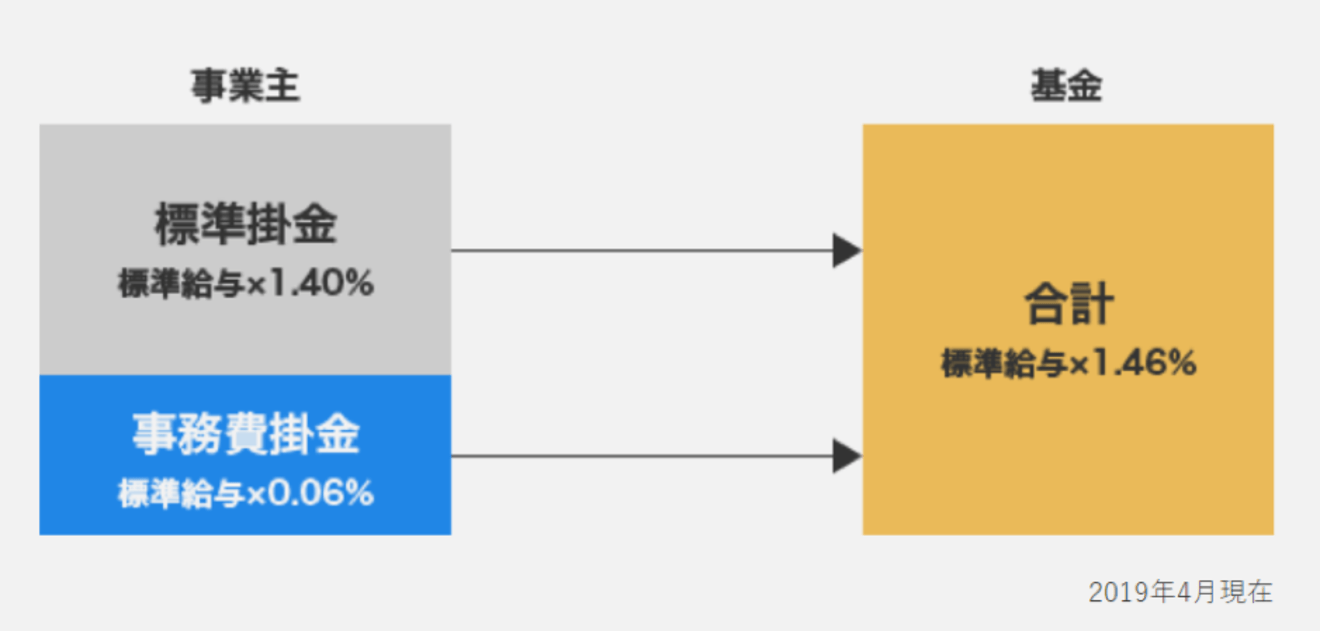

公認会計士基金の掛金には、将来の給付のための「標準掛金」と、基金の事業運営に要するための「事務費掛金」があり、加入者の標準給与に決められた掛金率を乗じることで算出されますが、この全額を事業者が負担するため、加入者の負担がありません。

つまり公認会計士企業年金に加入している監査法人に所属している限り厚生年金にプラスして年金基金をかけてもらっているのです。

公認会計士企業年金基金の積立・支払について

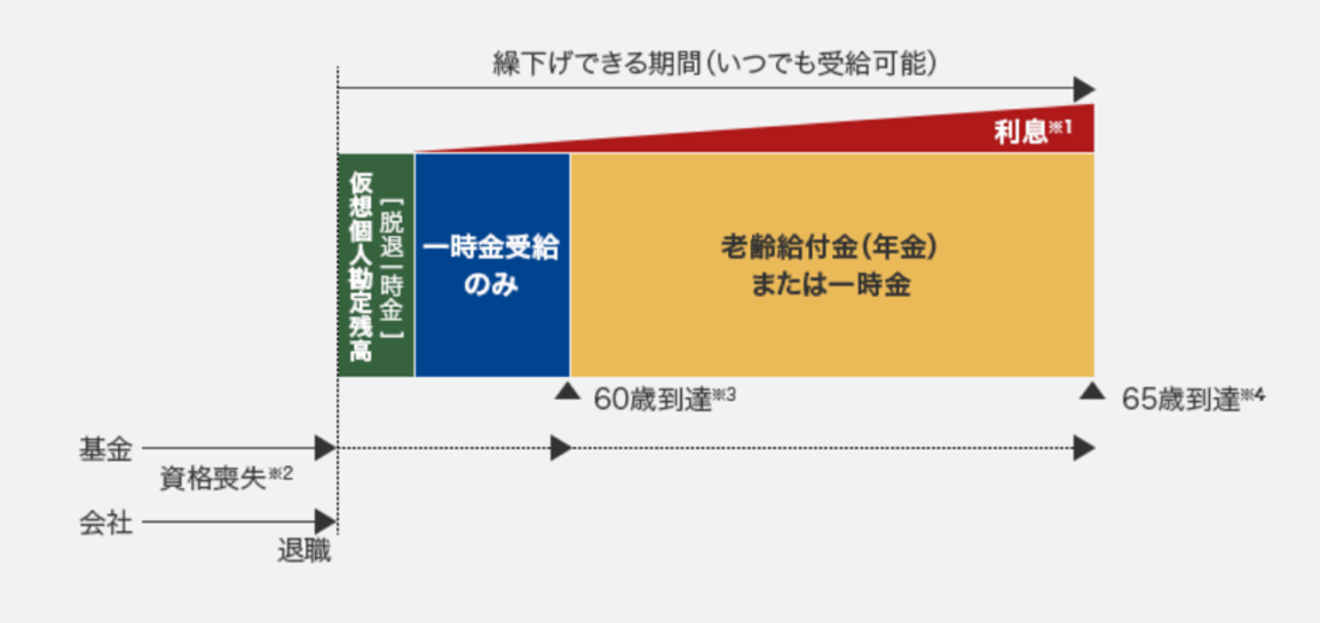

毎月の掛金を元に、積み立てられた給付の原資を「仮想個人勘定残高」と言います。

基金加入中は、毎月の掛け金が積み上がるほか、以下の日に前回からの利息の積み増しをした以降分をこの「仮想個人勘定残高」に積み増ししていきます。

・基金を脱退した日

・給付の支給要件を満たした日

しかし基金を3年未満で脱退した時は、年金・一時金の給付はありませんので、もし退職や転職を考えている場合は、通算期間を考えた方が良さそうです。

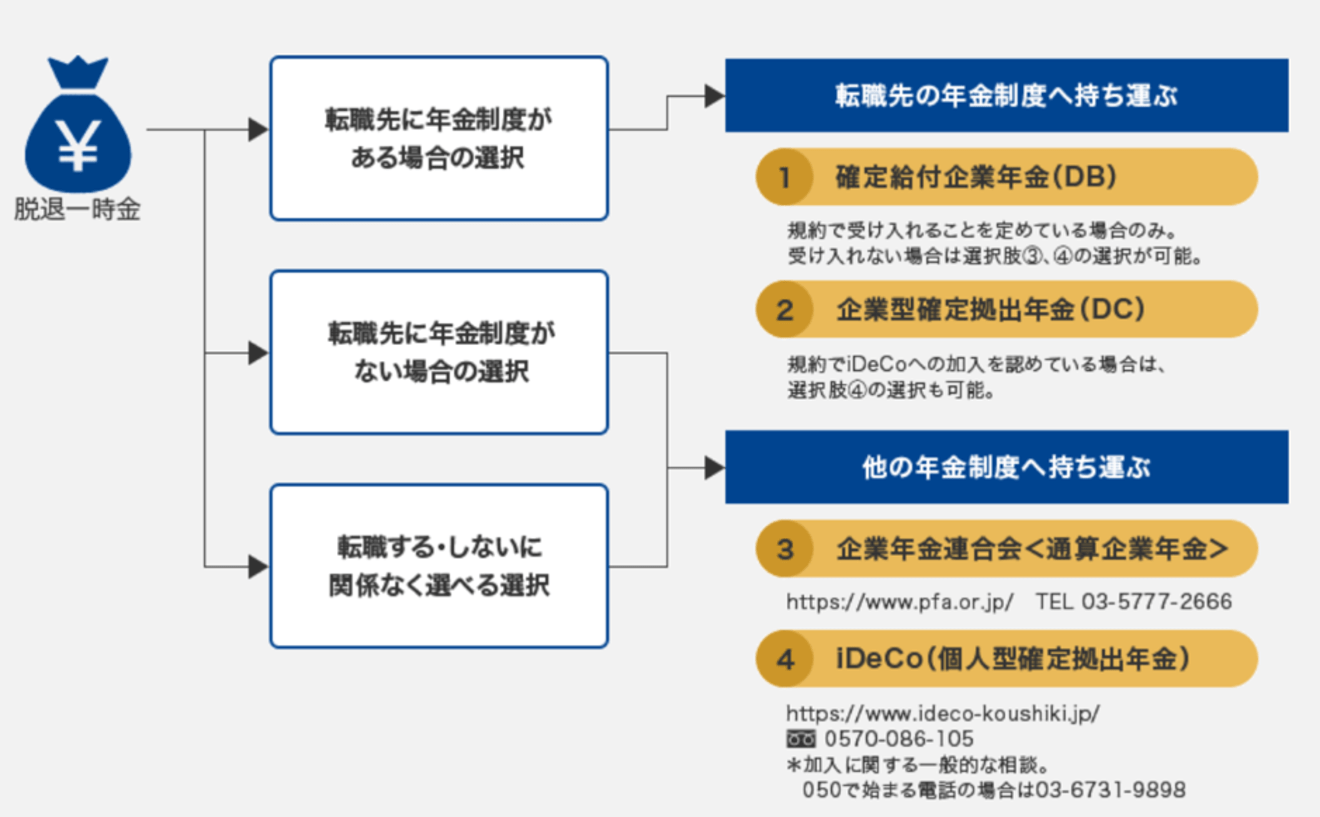

なお、転職先も監査法人や会計事務所で、「公認会計士企業年金基金」の加入事業所であれば、脱退時の仮想個人勘定残高はそのまま引継ぐことが出来ます。

退職に伴う基金脱退の手続きについては、勤務事業所から届出がしますので、退職者本人からの脱退手続きは必要ありません。

加入期間が3年以上ある人は、その期間に応じて積み立てていたお金をいずれかの方法で受領または移管することができます。

・将来「年金」として受領する

・他の基金への資産を移管する

公認会計士企業年金基金の年金原資を、他の基金への移行する場合、それが可能かどうかは、新たな再就職先の企業年金への確認が必要です。

基本的に、公認会計士企業年金基金は確定給付企業年金基金のため、同じ企業型確定拠出年金・個人型確定拠出年金の場合は、年金原資の移換は可能となっています。

手続きについては、再就職先に確認しましょう。

公認会計士企業年金基金については、他の年金制度から給付原資を受け取ることはできませんので、一般事業会社から監査法人に転職する際は注意が必要です。

一時金と年金、どちらで受け取るのがお得?

受け取る基金は、一時金で受け取るか、年金で受け取るかを選ぶことができます。

脱退一時金

公認会計士企業年金基金は加入者期間が3年以上ある人が受け取ることができ、その支給要件は以下の2つです。

(退職、または60歳になったなどで)

② 加入者期間10年以上の人が60歳未満で基金を脱退したとき

脱退一時金の額は基金を脱退した時までに積み立てられた仮想個人勘定残高の額で、一時金を受け取った際の税金の取り扱いは以下の通りです

・退職でない場合の一時金は一時所得

①の支給要件に当たる人は、他の年金制度に一時金相当額を移管することもできます。一時金で受け取るか、年金制度に移管するかは1年の猶予期間があるため、じっくり考えることが可能です。

②の支給要件に当たる人は、支給の繰り下げを申し出ることで、60歳もしくは65歳になった時に老齢給付金として年金を受け取ることができます。なお、支給の繰下げ中は、脱退時点の「仮想個人勘定残高」ついて、再評価率に応じた利率が付与されます。

出典:Q&A|公認会計士企業年金基金

出典:基金からの給付|公認会計士企業年金基金

老齢給付金(年金)

公認会計士企業年金基金の加入年齢は60歳までです。

加入者期間が10年以上、もしくは60歳に到達して資格喪失した人については、一時金で受け取るほかに年金で受け取ることが可能です。

年金受け取りは、最大65歳まで繰り下げることができます。

年金については、支給期間(5年、10年、15年)毎に、仮想個人勘定残高を年金現価率で割り戻して年金額を算出します。年金現価率は下限:2.5%、上限:4.5%の範囲内で毎年見直され、年金額に利子分が付与されます。

なお、年金として受け取る場合、税金は雑所得の扱いです。

まとめ

公認会計士は、退職金や年金が少ないというイメージがありますが、このように最近では意外と充実しています。

確かに、福利厚生がとても充実している一部の大企業と比べると見劣りするかもしれませんが、現在は一般事業会社においても年金基金の存続が危ぶまれ、年金の減額や代行返上なども行われています。

そもそも掛金を払わずに年金原資を増やすことができる「公認会計士企業年金基金」はかなりお得な制度ではないでしょうか。

監査法人に転職を考えている人は、公認会計士企業年金加入事業所であるかどうかということも確認した上で選ぶと良いでしょう。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。