流動負債の勘定科目と固定負債の勘定科目!試験対策に覚えよう!

企業の経営状況を判断するための書類として貸借対照表がありますが、書類に記載する項目として重要なのが負債です。負債には多くの種類がありますが、中でも重要なのが流動負債と固定負債を区別できることです。そこで今回は、流動負債と固定負債の違いについて解説していきます。

負債とは

負債とは、企業が何らかの債務を負っている状態のことです。銀行などの金融機関から受けた融資の返済や、物を仕入れて代金が未払いの買掛金などが負債の典型例です。

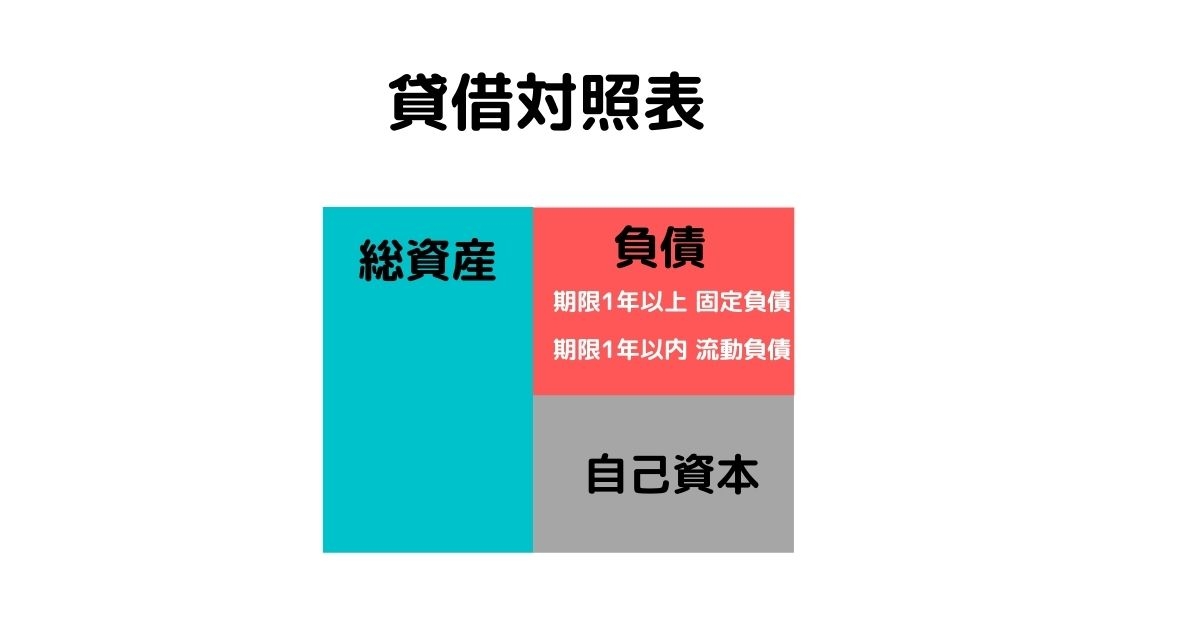

負債は企業の経営状況を把握するための重要な目安であり、資産や純資産とともに貸借対照表に記載されます。貸借対照表とは、決算日を基準として企業の負債、資産、純資産の3つの項目について一覧で示した報告書類です。

流動負債と固定負債

負債には流動負債と固定負債の2種類があることを把握しておくことがポイントになります。

流動負債とは、比較的に短い期間で返済しなければならない負債のことです。

固定負債とは、流動負債に該当せず、返済までの期間が比較的に長期間である負債を意味します。

流動負債と固定負債の違い

流動負債と固定負債を区別するためのポイントは、負債の支払期限が1年を超えるかどうかです。支払期限が1年以内の場合は流動負債になり、1年を超える場合は固定負債になります。1年を超えるかどうかは、決算日の翌日から起算します。

上記のルールは一般に1年基準と呼ばれます。厳密には、流動負債と固定負債の区別方法としては、日常的な営業取引の循環に含まれるかどうかで判断する方法もありますが、基準として重要なのは1年を超えるかどうかです。

また、貸借対照表を作成する場合、流動負債と固定負債は記入する順番が決まっています。基本的なルールとしては、返済期間が短い順で、表の上から順番に記入していきます。

結果として、貸借対照表の上部には流動負債が記入され、下部には固定負債が記入されることになります。

《関連記事》

流動負債の勘定科目

流動負債に該当することが多い勘定項目としては、以下のものがあります。

短期借入金

借入金のうち、決算日の翌日から起算して1年以内に支払期限が到来するものを、短期借入金といいます。一方、支払期限の到来が1年を超える借入金は固定負債に該当します。

仕入債務

買掛金や支払手形など、物やサービスなどの商品を購入してまだ代金を支払っていなものの総称を支払債務といいます。支払債務は主に短期的な決済を目的とするため、一般に流動負債に該当します。

前受金

相手方と取り引きをして受け取った金銭のうち、その対価となる商品をまだ提供していないものを前受金といいます。商品の提供という債務を負っていることから、負債に該当します。

固定負債の勘定科目

固定負債に該当する場合が多い勘定項目として、以下のものがあります。

長期的な社債

社債とは、企業が必要な資金を調達するために発行する有価証券のことです。株式の発行や金融機関からの借り入れととともに、企業の資金調達の方法としてよく用いられます。

社債が固定負債に該当するかどうかは、厳密には返済の期限によりますが、社債の支払期限は1年を超えるのが通常のため、多くの場合は固定負債に該当します。支払期限が1年以内になった社債については、流動負債になります。

長期借入金

借入金のうち、支払期限が1年を超えるものを長期借入金といいます。長期借入金の対象となるのは主に金融機関からの借入ですが、それ以外の法人や個人からの借入金も含まれます。

長期借入金の注意点として、金融機関以外からの借入金であり、かつ純資産の一定以上の割合を占めるものについては、どこから借りたものなのかわかるような名称で貸借対照表に記載する必要があります。

預り保証金

預り保証金とは、契約を締結した際に担保として預かる金銭のことです。預り保証金の例として、売買契約などの保証金や、賃貸借契約などの敷金があります。

保証金や敷金は契約が履行された場合や、解除された場合などに基本的に返還することになるので、負債として計上します。多くの場合は返済期限は1年を超えるため、原則として固定負債に該当します。

まとめ

負債を正しく計算することは、企業経営が正常に機能しているかどうか判断するのに役立ちます。投資家やステークホルダーから信頼を得るためにも、負債は正しく計上しましょう!

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。