IFRSの「法人所得税」とは?日本基準と何が違う?

1.IFRSにおける税金・税効果「法人所得税」

先日ご紹介しましたIFRS(国際財務報告基準)と日本基準の違い

から関連して、より実務的な論点をご説明したいと思います。今回のテーマは「法人所得税」です。

いわゆる税金・税効果のIFRSにおける取扱いはIAS第12号「法人所得税」として定められています。また、これを補足説明する解釈指針としてIFRIC第23号「法人所得税務処理に関する不確実性」が規定されています。

日本基準の中でもとっつきにくい税金・税効果ですが、当然のごとく日本基準と取扱いの異なる箇所が複数あります。基準の構成をご紹介した上で、構成ごとに主要な相違点をお話できればと思います。

2.IFRSの法人所得税に関する基準構成

IAS第12号「法人所得税」は5節から構成され、税金・税効果共にカバーした基準です。構成自体はいたってノーマルですのでご安心ください。

第1節「法人所得税の範囲と定義」ではこの基準の適用範囲及び用語の定義を記載しています。第2節「当期税金」では日本基準でいう法人税を、第3節「繰延税金」では税効果会計を定め、第4節「配当の税効果」では税効果のうち特にテクニカルな箇所として、異なる法域の税制を踏まえた配当に関する税効果の取扱いについて別途定めています。第5節「当期税金と繰延税金の表示」はそのままです、財務諸表上の表示方法についての記載です。

また、IFRIC第23号「法人所得税務処理に関する不確実性」は上記IAS第12号のうち、特に第2節「当期税金」にフォーカスして詳細化・明確化した指針です。

3.IFRSと日本基準の差異

本題です。前述の構成と紐づけて順番にお話ししたいと思います。(第4節は省略)

(1)第1節 法人所得税の範囲と定義

法人所得税という用語

日本基準にはない言葉です。正確な定義は、「課税所得を課税標準として課される国内および国外すべての税金をいい、子会社、関連会社または共同支配の取決めが報告企業に利益分配する際に納付する源泉税なども含まれる」とされています。

日本の税制でいう法人税・住民税・事業税(所得割および付加価値割)が一通り含められており、将来の税金費用である法人税等調整額も取扱いとして含めています。逆に申し上げれば、これまでの税金・税効果の概念と基本的には同様ですので、全く一から内容を理解する必要があるわけではありません。

(2)第2節 当期税金

不確実な税務ポジション

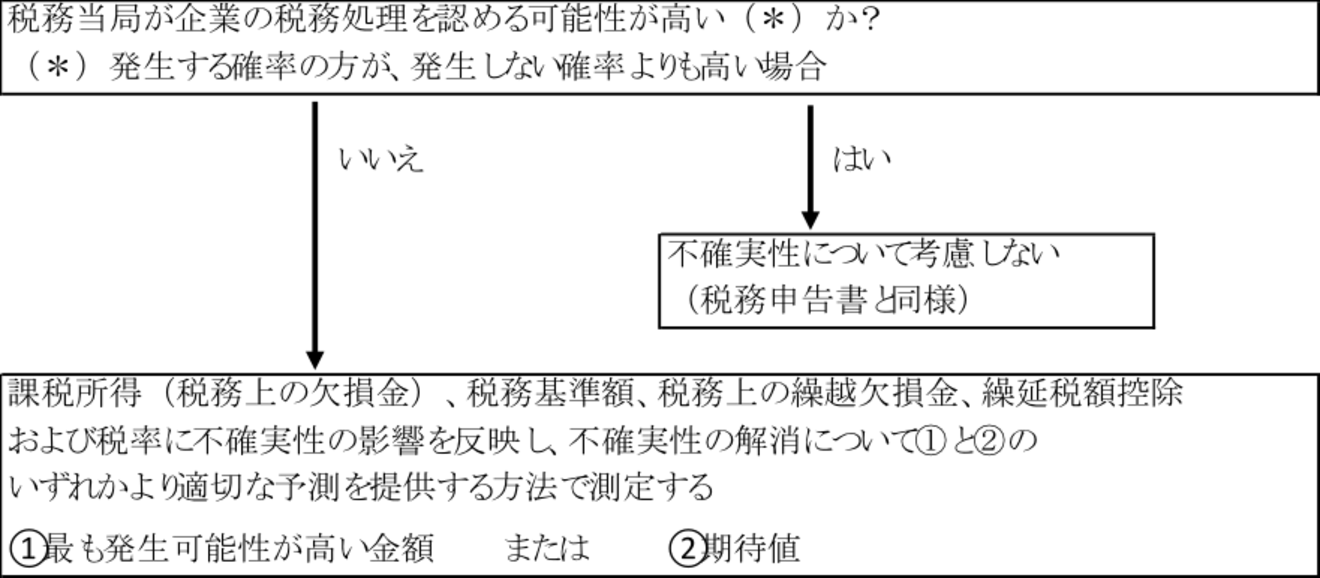

いかにも英語の基準を和訳したような、見慣れない言葉ですね。この「不確実な税務ポジション」とは、要は「否認されそうな税務処理はその影響を計上する」という取扱いです。

企業が損金経理した項目や、企業間のいわゆる移転価格の取決めについて、(避けたいものですが)税務当局に否認される可能性があります。否認される可能性が高い場合には、否認されそうな金額を認識・測定し、法人所得税の計上において予め織り込んでおくことが必要になります。

もう少し続けます。認識要件である「否認される可能性が高い場合」とは、50%超です。思ったより低いですよね。そして測定方法である「否認されそうな金額」とは、①最も発生可能性が高い金額、または②期待値です。

整理すると以下のようになります。

(検討フロー)

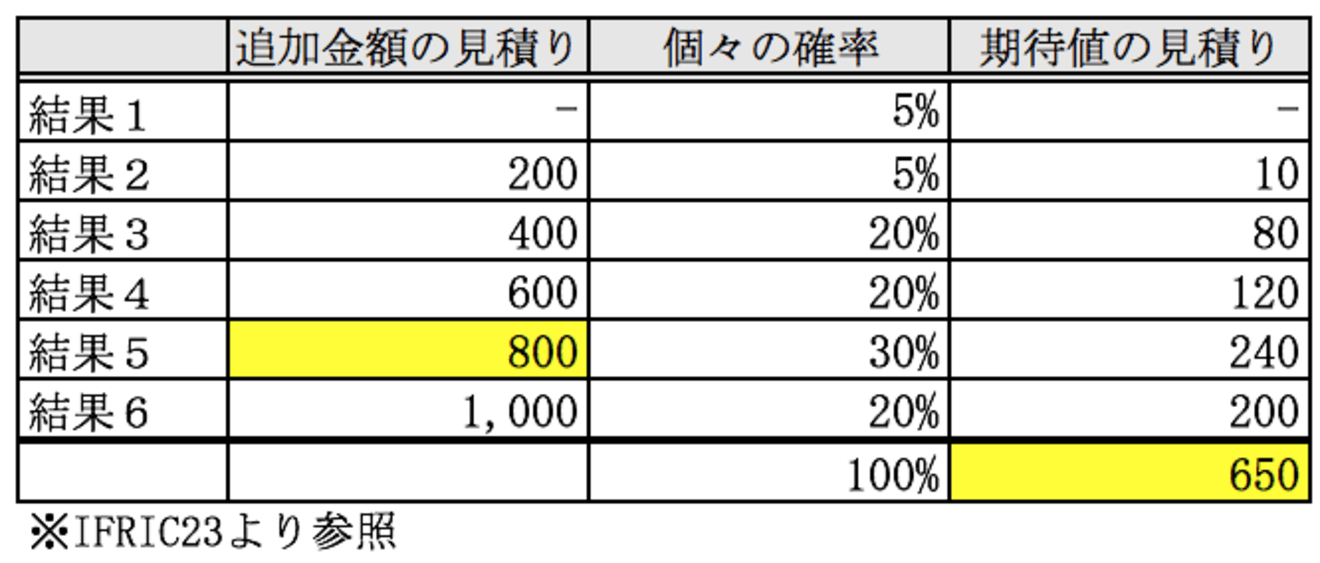

(測定金額の考え方)

① 最頻値:800

② 期待値:650

このような考え方について、日本基準では明確な記載はありません(なお、US-GAAPでは類似の基準としFIN48というものがあります)。

社内では会計処理とは別で国内外の税務リスクを収集・管理しているかと思いますが、IFRSでは追徴額を見積りさらにこれを外部に向け一定の前提で開示する必要が生じるわけです。対応の難易度が高い基準の一つだと思います。

(3)第3節 繰延税金

繰延税金資産の回収可能性

経理に携わっている方々なら十分ご存知かとは思いますが、これは日本基準でも監査法人と特にもめる論点の一つですね。こちらについても一部取扱いが異なります。

日本基準では、いわゆる回収可能性の会社分類やそれに応じたスケジューリング可能期間等々詳細な規定があります。柔軟な運用ができるよう近年改正がされていますが、基本的な取扱いは変わっていません。

一方のIFRSですが、結論から申し上げると、詳細な規定がありません。「すべての将来減算一時差異について、これを利用できる課税所得が生じる可能性が高い範囲内で認識する」という概括的な記載にとどまっています。まさに日本基準とIFRSのスタンスの違いが表れています。

ただし、ガイドがないだけであり根本的な考え方自体が違うわけではありません。日本基準の回収可能性分類等がIFRSでは流用できなくなるため、各企業におけるアカウンティング・ポリシーを定め、監査法人の合意を得る必要があるということです。

未実現利益の消去

税効果でもう1点、グループ会社間で取引があった場合の未実現利益についてです。日本基準では売却元の売却年度の税率に基づき計上され、繰延税金資産の回収可能性の判定プロセスは基本的にはありません。

一方のIFRSでは、売却先の税率に基づき計上され、他と同様回収可能性の検討が必要です。

なお、学問的な背景としては、日本基準がハイブリッド気味の繰延法(一時差異の元の取引を基礎に考える)を、IFRSでは資産負債法(一時差異が属する企業を基礎に考える)をベースに策定されたことから差異が生じています。

(4)第5節 当期税金と繰延税金の表示

(参考)流動・固定区分

参考と記載したのは、日本基準が改正され、2019年3月期決算以降は基本的にIFRSと差異がなくなるからです。

改正前の日本基準では、解消時期に応じ流動・固定に区分されましたが、改正後はすべて固定区分になります。色々な結論の背景がありますが、要はIFRSおよびUS-GAAPとの整合性を重視したものです。

4.実務上のポイント

これまで主要な差異をご説明してきましたが、最後に実務上これらにどう取り組むべきか、筆者の経験も踏まえポイントを2つ挙げたいと思います。

(1)情報収集ルートを拡充する

繰延税金資産の回収可能性に関しては従来と変わらず重要ですので、割愛します。特に不確実な税務ポジションについてです。

経理部門では税務調査結果など顕在化した税務リスクを処理するための業務フローは整備されているでしょうが、前述の「可能性が高い」段階の情報を吸い上げる仕組みはないかもしれません。税務室のような専門部隊や国内外の事業管理部署と連携し、決算に向けて税務リスク要因の棚卸をする必要があります。特に移転価格の判断は専門的かつ流動的であるため、期末近くまで引き付けてから情報収集した方が手戻りは少ないと思います。

(2)インフルエンサーを巻き込む

これら主要な差異は見積りや判断を伴う内容ですが、IFRSは概括的な記載が中心です。基準にこう書いてあるから、では処理を完結できない領域が広いため、いかに経営層や監査法人のようなインフルエンサーを巻き込み、見積りや判断結果についてコンセンサスをとっておくかが重要です。経理・財務に明るくない経営層にちゃんとワーストシナリオを示すなどして事の重要性を理解してもらうことが必要だと思います。

この記事を書いたライター

HUPRO 編集部

HUPRO MAGAZINEを運営している株式会社ヒュープロ編集部です!士業や管理部門に携わる方向けの仕事やキャリアに関するコラムや、日常業務で使える知識から、士業事務所・管理部門で働く方へのインタビューまで、ここでしか読めない記事を配信。