受取配当金が益金不算入となるケースを事例と共に解説!

株式会社などの法人は事業活動によって生じた利益剰余金を株主に配当金として分配します。この時、配当金を得た企業にとって受取配当金は一部益金不算入と取り扱われ、税制上で優遇を受けられます。今回は受取配当金の益金不算入の取り扱いについて、ケースごとに解説していきます。

受取配当金は所得にならない?

受取配当金は企業会計上収益として取り扱われますが、税務上は益金として取り扱われない場合があります。

益金不算入とは

税法上、企業の収益に該当する金額を「益金」といいます。会計上で収益に該当するものは「収益」となりますが、益金と利益は必ずしも一致しません。

企業の損益計算書上は「収益」として計算されるが、税法上の「益金」に計算されないことを益金不算入といいます。

どんなときに益金不算入となる?

益金不算入の考え方は、会計上は収益として計算されるべきであるが、法人税法上では益金と計算すべきではないというものです。

具体的な代表例として挙げられるのが受取配当金のほか、還付法人税等や資産の評価益などが挙げられます。

[1]受取配当金

[2]還付法人税等

[3]資産の評価益

例えば、「100千円」の受取配当金が益金不算入となった場合、会計上の利益は「100千円」になりますが、税務上の益金は「0円」になります。

受取配当金が益金不算入になる理由

受取配当金が益金不算入となる理由は、同一の利益に対して二重課税を防ぐためです。

株式の受取配当金は会社の利益剰余金から支払われます。このとき、一旦株式を発行する株式会社が法人税を支払っているため、受取配当金に課税してしまうと同一の利益を対象に二重の課税となってしまいます。

こういった二重課税を防ぐため、受取配当金は原則として益金不算入とされているのです。

受取配当金が益金不算入となるケース

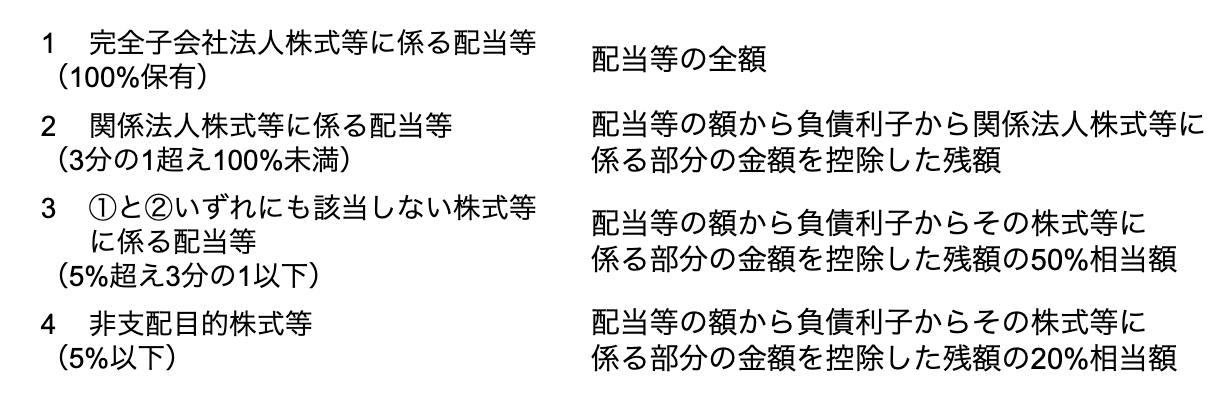

受取配当金が益金不算入となるケースおよび金額については、以下の通りとなっています(法人税法第23条)

完全子会社法人、あるいは関係法人株式などの場合は保有目的の株式となっており、全額あるいは全額に相当する額が益金不算入となります(①、②)

一方、支配関係のない株式は投資目的の保有と見なされ、受取配当金の20%あるいは50%が益金不算入となります(③、④)

なお、平成27年度に受取配当金の益金不算入について見直しがされており、益金不算入となる金額について改正が行われています。

この制度は平成27年4月1日以後に開始する事業年度分の法人税について適用されます。

参考:国税庁『受取配当金等の益金不算入制度の見直し』(PDF)

受取配当金が益金不算入とならないケース

全ての受取配当金が益金不算入として認められるわけではありません。

外国法人や非営利法人からの配当は受取配当金の益金不算入となる理由、すなわち二重課税防止には該当せず、益金不算入が認められていません。

以下は、受取配当金が益金不算入として認められない代表的なケースです。

[2]外国法人からの配当

[3]公益法人等または人格のない社団からの配当

[4]保険会社の契約者配当

[5]協同組合等の事業量分配

[6]公社債投資信託以外の証券投資信託の収益分配

[7]特定目的会社および投資法人から受ける配当金の額

[8]不動産投資信託の収益分配

外国法人からの受取配当金

外国法人からの受取配当金は原則として益金不算入は認められません。

外国法人は現地で法人税等が課税されているため、配当金から課税しても二重課税防止の対象とはならないのです。

しかし、経済を活性化する観点で2009年より「外国子会社配当益金不算入」の制度が認められました。

これは、外国法人を子会社としている場合に益金不算入が認められる制度で、「外国子会社のうち内国法人の持株割合が25%(租税条約により異なる割合が定められている場合は、その割合)以上で、保有期間が6月以上の外国法人」に限って受取配当金の95%相当を益金不算入とできます。

まとめ

受取配当金の益金不算入について見ていきました。

受取配当金について課税対象とすると二重課税になるため、益金不算入として課税の対象としないことが認められます。

益金不算入額は株式の保有目的によって異なり、目的によって益金不算入となる限度額が異なります。

また、すべての受取配当金が益金不算入となるわけではなく、外国法人など二重課税の対象とならない場合は益金不算入とならない場合があります。

受取配当金を益金不算入とする取り扱いはケースごとに細かく定められているため、目まぐるしく変わる複雑な税法を把握しなければなりません。

最新の制度などを正しく理解して、税務処理を行っていきましょう。

この記事を書いたライター

岩橋 慧

慶應義塾大学を卒業後、都内IT企業の経理職として6年間従事。決算業務、債権管理業務、会計監査対応、内部統制対応、会計システム導入・保守など経験後、フリーランスのライターとして、経理職での経験を生かした会計分野に関する執筆を強みに活動中。